關於城鎮土地使用稅適用稅額

實施標準的解讀

《亚搏app下载安装 關於降低製造業企業成本支持實體經濟發展若幹政策措施》(粵府〔2017〕90號)提出,“在國家規定的稅額幅度內,降低城鎮土地使用稅適用稅額標準,將車輛車船稅適用稅額降低到法定稅率最低水平”。 為降低製造業企業成本,提供實體經濟實實在在的減負效應,《梅州市人民政府關於印發梅州市城鎮土地使用稅適用稅額實施標準的通知》(梅市府[2017]30號)對我市城鎮土地使用稅予以調整,初步測算三年內合計減稅約2.5億元左右,減收幅度為53.15%。現解讀如下:

一、有關規定。

根據《中華人民共和國城鎮土地使用稅暫行條例》,省、自治區、直轄市人民政府,在稅法規定的稅額幅度內,根據市政建設狀況、經濟繁榮程度等條件,確定所轄地區的適用稅額幅度。市、縣人民政府在省、自治區、直轄市人民政府規定的稅額幅度內,製定相應的適用稅額標準,報省、自治區、直轄市人民政府批準執行。

二、降低城鎮土地使用稅適用稅額標準的具體內容

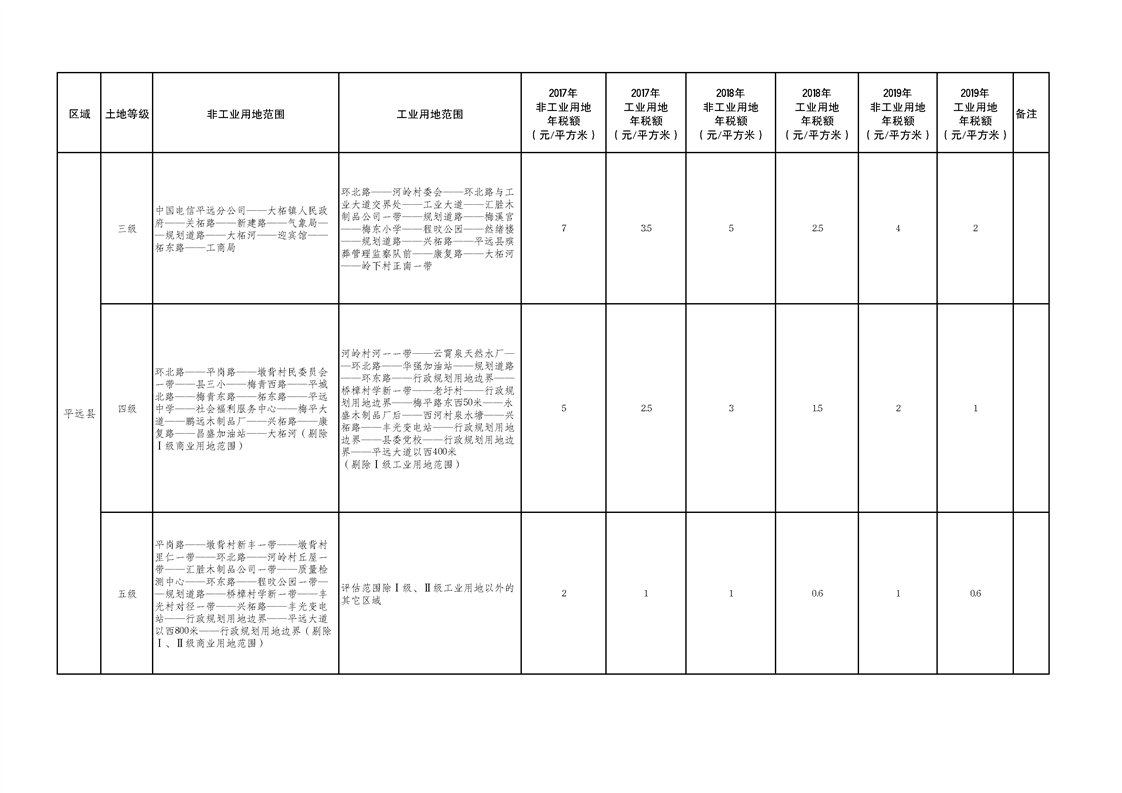

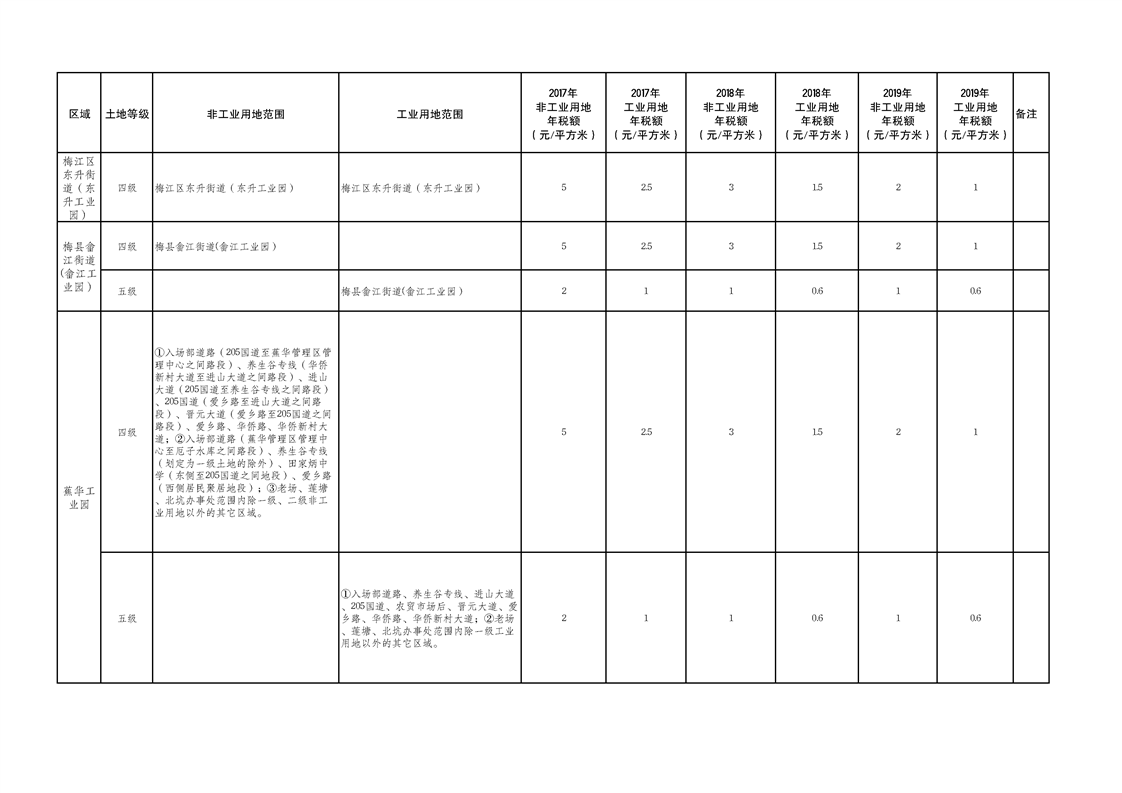

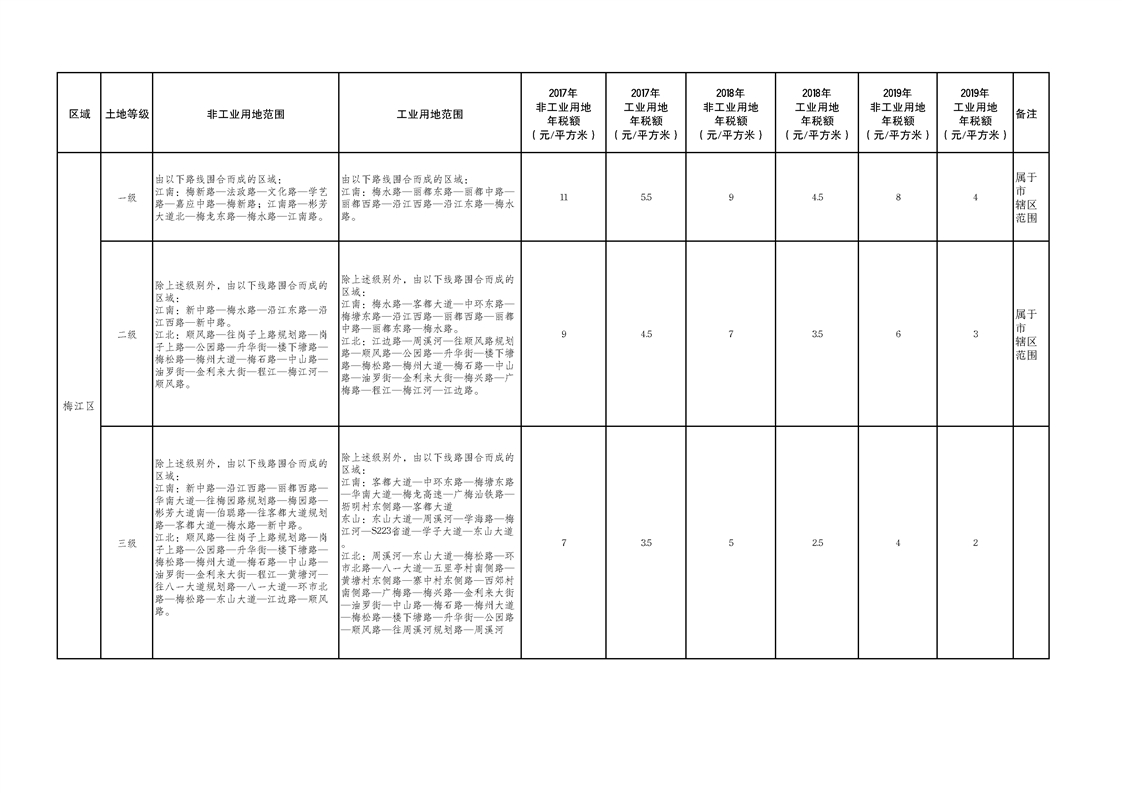

(一)非工業用地降低稅額標準。將現行的城鎮土地使用稅稅額標準進行下調。非工業用地,梅州地區的最高的稅額標準由12元/平方米下調至8元/平方米,最低的由3元/平方米下調至1元/平方米。

(二)工業用地在非工業稅額標準上再降低40-50%。為充分發揮稅收杠杆作用,緩解工業用地稅負過重的狀況,支持實體經濟的發展,同一等級的工業用地在非工業用地的稅額標準上再下調40-50%,但不低於《廣東省城鎮土地使用稅實施細則》規定的下限(梅州下限為0.9元/平方米;縣城、建製鎮、工礦區下限為0.6元/平方米)。

(三)減少土地等級級次。土地等級級次一般為五級。同一城市土地原則上實行一套等級劃分,縣城、建製鎮、工礦區土地等級相應劃為二級以下。縣級需要單獨劃分的,土地等級不超過四級,稅額標準與地市二級以下稅額相銜接。

三、實施時間。

我市采取分步調整的方式,實施時間從2017年1月1日起正式執行,分三年調整,在2019年12月31日前調整到位。

四、預期減稅效果分析。

我市城鎮土地使用稅2016年實際入庫金額47334萬元,調整後預計入庫金額22175萬元,其中非工業用地減少11223萬元,工業用地減少13936萬元,合計減收25159萬元,減收幅度為53.15% 。由於城鎮土地使用稅繳納對象主要為企業,將為實體經濟提供實實在在的減負效應。