(圖片來源:梅州日報)

記者從梅州市稅務局了解到,9月1日起,《中華人民共和國耕地占用稅法》正式施行,原《暫行條例》同時廢止,我市適用新的耕地占用稅稅額標準。

2018年12月29日,中華人民共和國第十三屆全國人民代表大會常務委員會第七次會議通過了《中華人民共和國耕地占用稅法》。征收耕地占用稅目的在於促進土地資源合理利用,保護耕地。除了對占用耕地征稅外,對占用園地、林地、草地、農田水利用地、養殖水麵、漁業水域灘塗以及其他農用地也一樣征收耕地占用稅。

耕地占用稅並不是新開征的稅種。1987年4月,國務院發布《中華人民共和國耕地占用稅暫行條例》。後出台了《耕地占用稅法》,原《暫行條例》被廢止。與《暫行條例》相比,《耕地占用稅法》主要對占用基本農田的征收規定、耕地占用稅優惠政策、增加臨時占用耕地政策、對土地類型劃分等內容進行了調整。

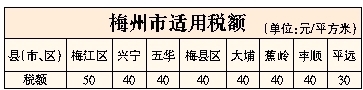

新稅法確定了31個省份(自治區、直轄市)耕地占用稅平均稅額,一般來說耕地越少的地方,稅額越高。其中,廣東省平均稅額是30元/平方米。我市除平遠縣外,其餘各縣(市、區)稅額均高於廣東省平均稅額。耕地占用稅按照規定的適用稅額一次性征收,應納稅額為納稅人實際占用的耕地麵積(平方米)乘以適用稅額。例如,某地區耕地占用稅適用稅額為50元/平方米,若納稅人(不考慮稅收優惠政策)9月1日後經批準占用一塊耕地(非基本農田),麵積為500平方米,該納稅人應繳納耕地占用稅25000元(500平方米×50元/平方米)。

耕地占用稅的納稅義務發生時間為納稅人收到自然資源主管部門辦理占用耕地手續的書麵通知的當日。納稅人應當自納稅義務發生之日起三十日內申報繳納耕地占用稅。自然資源主管部門憑耕地占用稅完稅憑證或者免稅憑證和其他有關文件發放建設用地批準書。

同時,新稅法規定,軍事設施、學校、幼兒園、社會福利機構、醫療機構占用耕地,免征耕地占用稅;鐵路線路、公路線路、飛機場跑道、停機坪、港口、航道、水利工程占用耕地,減按每平方米2元的稅額征收耕地占用稅;農村居民在規定用地標準以內占用耕地新建自用住宅,按照當地適用稅額減半征收耕地占用稅;農村居民經批準搬遷,新建自用住宅占用耕地不超過原宅基地麵積的部分,免征耕地占用稅;農村烈士遺屬、因公犧牲軍人遺屬、殘疾軍人以及符合農村最低生活保障條件的農村居民,在規定用地標準以內新建自用住宅,免征耕地占用稅。 (記者楊敏)